こんにちわ!フィアレスです!

皆さんは投資信託をされていますでしょうか?

「NISAとは一体どういったものなのかよく分からない」「通常のNISAと積立NISAの違いが何かよく分からない」など投資を始める方は、よくわからないですよね。

私自身も積立NISAの運用を3年ほど続けておりますが、現状は問題なく利益も上がってきております。

結論から言うと通常NISAより、積立NISAが非常にお得な制度となっております!

その理由についてまとめておりますので、是非ご覧いただけると幸いです。

この記事を読んでいただくと、以下の問題が解決します。

- NISAの概要

- 通常NISAと積立NISAの違い

- 通常NISAと積立NISAどちらがオススメか

NISAとは税金がかからない少額投資

NISAというのは別名「少額投資非課税制度」で通常の投資では、株式や投資信託の配当金(分配金)や値上がり益に対しては、通常約20%の税金がかるのですが、NISA口座で運用した場合の利益については税金がかからないというものです。

なので、NISA口座で運用すると、投資で得た利益がまるまる収益になるものです!

NISAは非常にリスクの小さい投資方法なのですが、他にどういった投資方法があるのか別途記事をまとめておりますので、気になる方は是非ご覧ください。

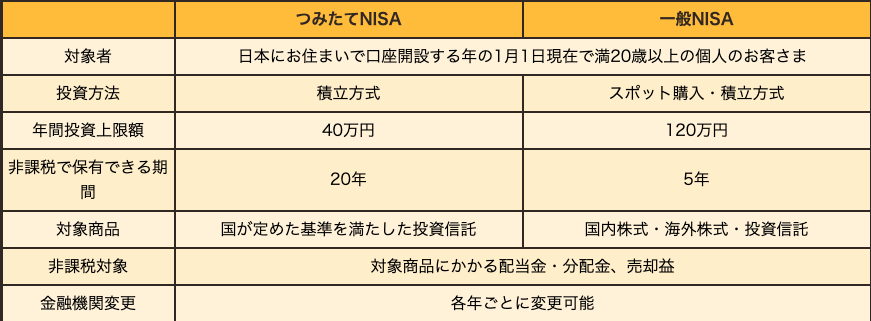

積立NISAとNISAの違い

積立NISAとNISAについてですが、上記の表をみていただきたいのですが大きな違いは「年間投資上限額」が積立NISAの場合は40万円、一般NISAの場合は120万円となっています。

また「非課税で保有できる期間」についても積立NISAの場合は20年で、一般NISAの場合は5年となっています。

あとは「対象商品」ですが積立NISAの場合は、国が定めた投資信託なのですが、一般NISAの場合は特に商品が限定というわけではないです。

積立NISAとNISAどちらがオススメか?

上記を踏まえたうえで、どちらがオススメかといいますと私は積立NISAがオススメになります。

理由としては、まず「年間投資上限額」が積立NISAの場合は40万円ですが、投資初心者の場合だと毎月約3.3万円を積立れば上限までいきますが、投資初心者の場合は月3.3万円でも結構ハードルが高く、通常NISAの120万円は毎月10万円が上限となりますが、初心者のうちは毎月10万円も積立てないと思うので、上限まで使うことがないと思うので、積立NISAをオススメします。

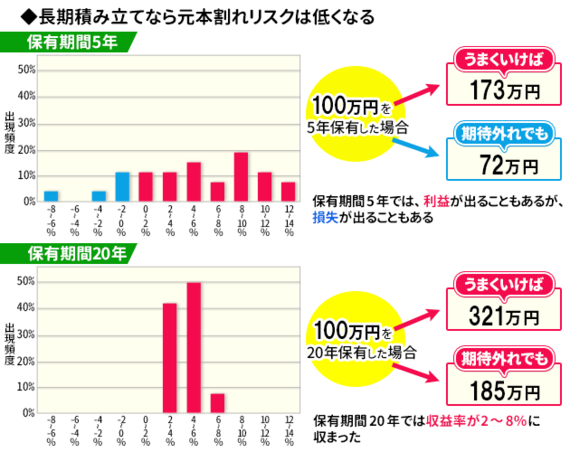

また保有できる期間についても、積立NISAは20年で通常NISAは5年ですが20年保有できるので短期的に持つよりも、長期的に持っている方が利益が出る確率が高いというデータが出ているので長期的に将来のお金として運用したいという方が多いと思うのでそういった理由でも積立NISAの方をオススメします。

上記図をみていただいてもわかるかと思いますが、保有期間が5年の場合だと損失が出ることがあり得るというわけです。

対象商品についても積立NISAの場合は国が定めているのに対して、通常NISAは制限ないので「制限がない方がたくさん選べるんだからいいに決まってるだろ!」と思う人もいるかと思いますが、国が定めているということは要は国のお墨付きがついているということなので、ぼったくりな商品は少ないということです。

逆に通常NISAは購入に制限がないので、優良商品ではなくてぼったくりの商品も多いのでそれを購入してしまう可能性も高いのですが、初心者のうちはまずは国指定の商品を購入した方がぼったくりを購入する可能性が低くなるのも、そういった観点でも積立NISAをオススメする理由になります。

口座開設方法

NISAの制度がお得だとお分かりいただけたかと思いますが、実際に口座を開設する方法については、別途記事をまとめておりますので、気になる方は是非ご覧ください。

「【貯める】NISAの概要と積立NISAとの違いについて」のまとめ

今回はNISAの概要について、まとめてみましたがいかがだったでしょうか。

余剰資金がある方で投資のことがよく分からないという方は、まずはNISAから始めてみることをオススメします。

自分の許容範囲内で少額からでも、いい経験となるので興味がある方はまずはそこから始めてみましょう!